Cuộc cách mạng trí tuệ nhân tạo đang tăng tốc theo cấp số nhân, nhưng cơ sở hạ tầng không thể theo kịp. Các trung tâm dữ liệu toàn cầu đã tiêu thụ 415 terawatt-giờ (TWh) điện năng vào năm 2024, chiếm 1,5% tổng lượng điện năng tiêu thụ toàn cầu. Khối lượng công việc AI chiếm từ 5-15% tổng số này, và xu hướng này là không bền vững.

Đến năm 2027-2028, nhu cầu điện năng của trung tâm dữ liệu được dự báo sẽ tăng từ 50-165%, do sự tăng trưởng của thị trường AI vượt quá 30% tốc độ tăng trưởng kép hàng năm (CAGR). Tuy nhiên, cơ sở hạ tầng năng lượng, công suất lưới điện và khả năng cung cấp GPU không thể mở rộng với tốc độ này. Kết quả sẽ là một thị trường phân hóa: những người “có năng lượng” sẽ nắm giữ lợi thế cạnh tranh và những người “thiếu năng lượng” sẽ phải vật lộn với việc phân bổ công suất và chi phí leo thang.

Cơ hội để tái định vị chiến lược đang thu hẹp lại. Thời gian cần thiết để xây dựng cơ sở hạ tầng có nghĩa là các quyết định được đưa ra vào năm 2025 sẽ quyết định vị thế cạnh tranh đến năm 2030.

1.Cơn bão hoàn hảo: Ba cuộc khủng hoảng hội tụ

-

Rủi ro thiếu hụt năng lượng

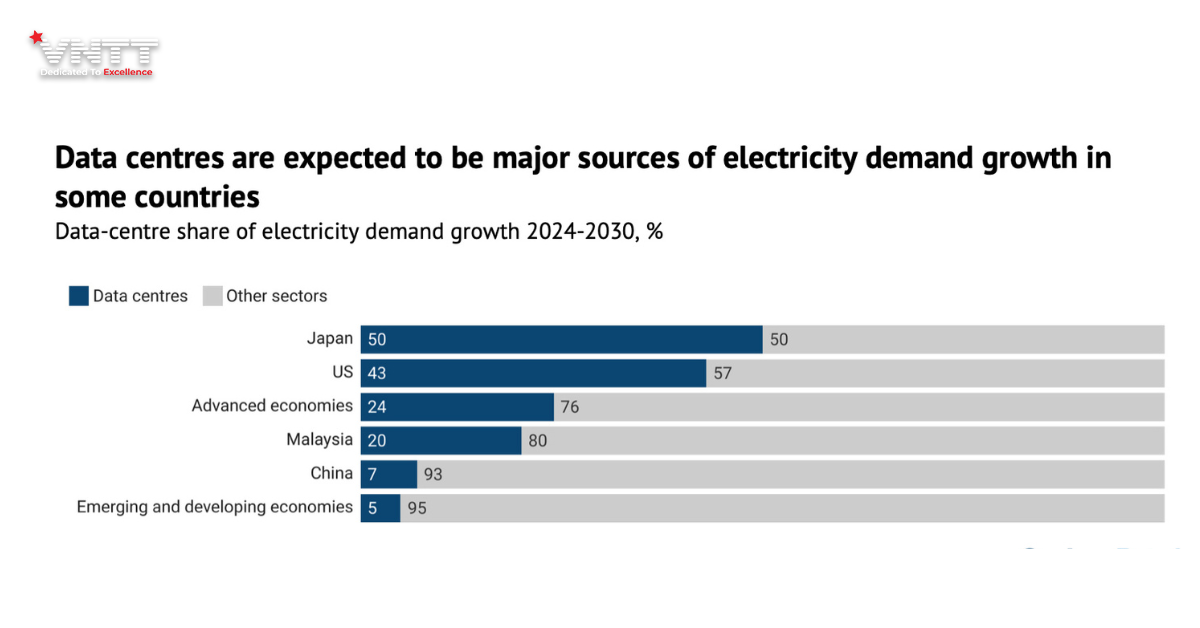

Các hạn chế về công suất khu vực đang xuất hiện đồng thời trên các thị trường trọng yếu. Bloomberg đưa tin Dominion Energy cảnh báo Bắc Virginia nơi tập trung các trung tâm dữ liệu lớn nhất thế giới đang đối mặt với sự chậm trễ kết nối lưới điện từ 3-7 năm. Các trung tâm dữ liệu của Dublin đã tiêu thụ 79% điện năng địa phương, tạo ra các giới hạn công suất nghiêm ngặt. Các công ty điện lực Chicago đang nhận được các yêu cầu điện năng với tổng công suất 40 GW, tăng gấp 40 lần so với công suất hiện có.

Những con số này cho thấy mức độ nghiêm trọng của cuộc khủng hoảng. Phân tích của Morgan Stanley vào tháng 11 năm 2025 xác định mức thiếu hụt 44 gigawatt đối với các trung tâm dữ liệu của Hoa Kỳ đến năm 2028: cần khoảng 69 GW điện năng, nhưng chỉ có 25 GW khả dụng theo các phương tiện hiện tại. Điều này thể hiện khoảng cách 63,8%—tương đương với sản lượng của 44 nhà máy điện hạt nhân lớn.

Goldman Sachs dự báo độc lập khoảng cách công suất tích lũy vượt quá 40 GW vào năm 2030, củng cố phân tích này. Sự mất cân bằng giữa cung và cầu đã vượt ra ngoài sự không chắc chắn trong dự báo và trở thành tình trạng khan hiếm cơ sở hạ tầng có thể quan sát được.

Công suất phát điện dự phòng của Mỹ đã giảm từ 26% cách đây 5 năm xuống còn 19% hiện nay, đang tiến gần đến ngưỡng 15% “cực kỳ khan hiếm”. Ngành công nghiệp đang hoạt động với khả năng dự trữ ngày càng giảm trước những cú sốc về nguồn cung.

2. Động lực leo thang chi phí

Những hạn chế về năng lượng sẽ dẫn đến việc tăng 20-40% chi phí cơ sở hạ tầng AI khi tình trạng khan hiếm GPU và phí bảo hiểm công suất điện gia tăng. Các dịch vụ AI trên đám mây hiện đã phải đối mặt với mức phí bảo hiểm gấp 2-4 lần khi mở rộng quy mô sản xuất so với các giải pháp thay thế tại chỗ có mức sử dụng cao.

Nhưng câu chuyện về chi phí còn sâu xa hơn cả chi phí điện toán ban đầu. Tổng chi phí sở hữu bao gồm:

- Xử lý đường dẫn dữ liệu: 25-40% tổng chi phí

- Chi phí bảo trì mô hình: 15-30% chi phí hoạt động liên tục

- Tuân thủ và quản trị: Có nguy cơ mất tới 7% doanh thu

- Cung cấp năng lượng: 50 tỷ đô la Mỹ cho mỗi gigawatt công suất mới

Tình trạng khan hiếm GPU làm gia tăng áp lực. Hiện nay, thời gian giao hàng máy biến áp kéo dài từ 4-5 năm. GE Vernova, Siemens và Mitsubishi – chiếm hai phần ba tổng lượng máy phát điện mới được vận chuyển trên toàn cầu – đã bán hết đến hết năm 2028. Tình trạng thiếu thiết bị đã trở thành thực tế trong việc mua sắm, chứ không phải là kịch bản xấu nhất.

Định giá linh hoạt dựa trên khả năng cung cấp điện theo thời gian thực sẽ tạo ra sự không chắc chắn về ngân sách. Các tổ chức không thể áp dụng các mô hình chi phí tĩnh cho cơ sở hạ tầng hoạt động trong điều kiện khan hiếm. Các quy trình lập kế hoạch tài chính được thiết kế cho chi phí điện toán có thể dự đoán được sẽ trở nên lỗi thời.

84% doanh nghiệp đã coi quản lý chi phí điện toán đám mây là thách thức lớn nhất của họ, và những hạn chế về năng lượng sẽ làm trầm trọng thêm khó khăn này. Thực tế phũ phàng là: các tổ chức đang trả quá nhiều tiền cho các nguồn lực khan hiếm mà không hiểu lý do tại sao.

3. Sự cần thiết của chuyển đổi kiến trúc

Các kiến trúc đám mây tập trung truyền thống không còn đáp ứng được khối lượng công việc AI trong bối cảnh hạn chế lưới điện, do đặc thù tiêu thụ năng lượng hoàn toàn khác so với điện toán truyền thống.

- Khối lượng huấn luyện AI duy trì công suất nền rất cao, luôn ở mức 60–70% công suất tối đa và yêu cầu các cụm GPU nhiều megawatt vận hành liên tục trong nhiều tuần hoặc nhiều tháng (đặc biệt với các mô hình lớp GPT-4).

- Khối lượng suy luận tạo ra các biến động tải cực nhanh: chuyển từ nhàn rỗi sang gần tối đa trong <200 ms, với dao động công suất vượt 50% ngưỡng thiết kế nhiệt. Các cấu hình GPU mật độ cao tiêu thụ 132 kW mỗi giá đỡ (NVL72) và có thể lên tới 350 kW mỗi tủ.

AI tác nhân làm gia tăng áp lực do mức độ không đồng nhất tài nguyên theo phân bố Pareto, khi một số ít tác vụ chiếm phần lớn công suất, tạo ra các tương tác đa mô hình khó dự đoán.

Về năng lượng, một truy vấn AI tiêu thụ cao hơn 60–70 lần so với tìm kiếm truyền thống (2,9 Wh so với 0,3 Wh). Trung tâm dữ liệu đã dịch chuyển từ 5–10 kW lên 36 kW mỗi giá đỡ, dự kiến 50 kW vào năm 2027, và vượt 100 kW với các cụm AI thế hệ mới, đòi hỏi làm mát bằng chất lỏng và phân phối điện chuyên biệt.

Trước các động lực này, kiến trúc đám mây truyền thống trở nên không bền vững; đám mây lai biên, với khả năng tiết kiệm tới 75% năng lượng, không còn là lựa chọn mà là yêu cầu bắt buộc cho hạ tầng AI.

4. Thị trường phân hóa: Các nước dẫn đầu về năng lượng so với các nước yếu thế về năng lượng

Thị trường AI toàn cầu đang trải qua sự tăng trưởng vượt bậc, nhưng sẽ bị hạn chế nghiêm trọng bởi sự sẵn có của cơ sở hạ tầng. Các dự báo thị trường cho thấy quy mô của sự thay đổi:

2024: 371,71 tỷ USD

2025: 468 tỷ USD

2028: 1,1 nghìn tỷ USD

2032: 2,407 nghìn tỷ USD

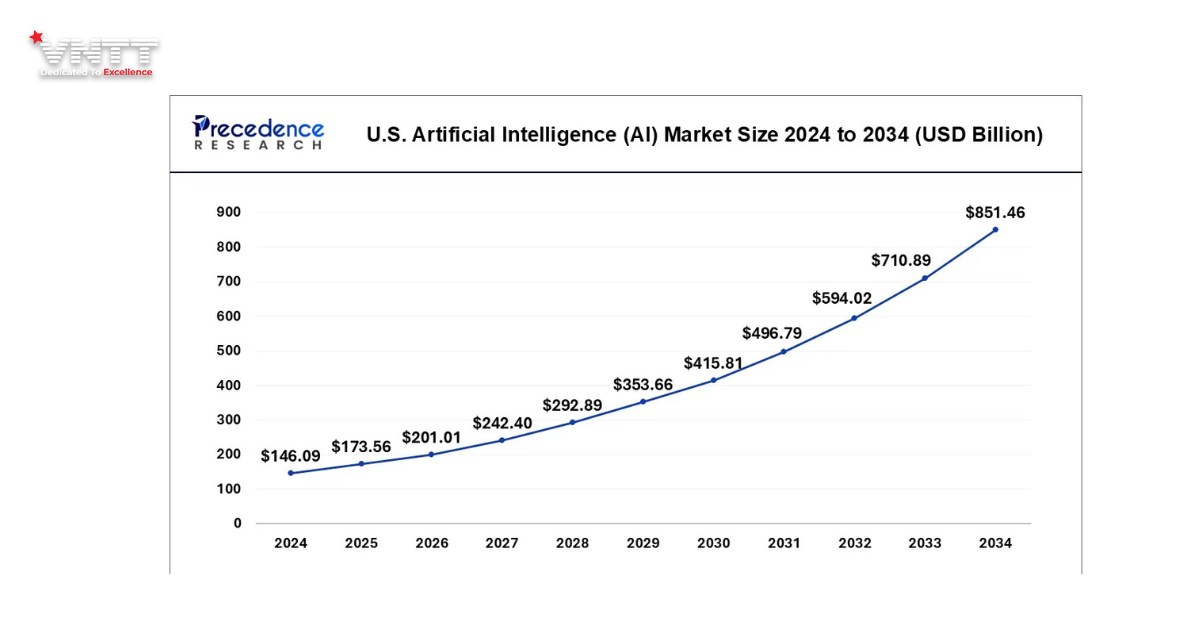

Theo Precedence Research, Riêng thị trường Mỹ sẽ tăng trưởng từ 146,09 tỷ USD năm 2024 lên 851,46 tỷ USD vào năm 2034, tương ứng với tốc độ tăng trưởng kép hàng năm (CAGR) là 19,33%. Riêng trí tuệ nhân tạo tạo sinh (Generative AI) sẽ mở rộng với tốc độ CAGR 22,9% đến năm 2034, tăng từ 37,1 tỷ USD năm 2024 lên 220 tỷ USD vào năm 2030.

Việc áp dụng trong doanh nghiệp đã tăng tốc đáng kể. Hiện nay, 72% các tổ chức sử dụng AI trong ít nhất một chức năng kinh doanh, tăng từ 55% vào năm 2023. Trung bình, các doanh nghiệp lớn đã phân bổ 18,2 triệu đô la cho các sáng kiến AI vào năm 2025, tăng 34% so với năm 2024.

Tuy nhiên, một nghịch lý quan trọng xuất hiện: 93% doanh nghiệp báo cáo các dự án thí điểm đáp ứng kỳ vọng, nhưng chỉ có 30% triển khai thành công các giải pháp tùy chỉnh vào sản xuất do tắc nghẽn cơ sở hạ tầng. Khoảng cách “từ thí điểm đến sản xuất” này sẽ ngày càng mở rộng khi các hạn chế về năng lượng trở nên nghiêm trọng hơn.

Ấn Độ đại diện cho một thị trường tăng trưởng đáng kể, với chi tiêu cho công nghệ AI dự kiến đạt 10,4 tỷ đô la vào năm 2028, tăng trưởng 38% mỗi năm. Tuy nhiên, 47% doanh nghiệp Ấn Độ đã có nhiều giải pháp AI đang được sử dụng, cho thấy các hạn chế về năng lực đang đến gần nhanh hơn dự kiến.

Thị trường đang phân chia thành ba cấp độ:

Cấp 1: Các doanh nghiệp dẫn đầu về năng lượng (60-70% giá trị tạo ra từ AI)

Các tổ chức có nguồn điện ổn định, kiến trúc lai và quản trị kỷ luật. Những doanh nghiệp này sẽ thể hiện lợi thế cạnh tranh vượt trội, chiếm phần lớn giá trị tạo ra từ AI mặc dù đại diện cho các phân khúc thị trường nhỏ hơn.

Cấp 2: Các doanh nghiệp theo sau về năng lượng (25-30% giá trị tạo ra từ AI)

Các tổ chức thích ứng thụ động, đối mặt với chi phí cao hơn 20-40% và sự chậm trễ từ 6-12 tháng. Những doanh nghiệp này sẽ triển khai AI thành công nhưng với chi phí cao hơn đáng kể và thời gian kéo dài hơn, làm giảm lợi thế người tiên phong.

Cấp 3: Các doanh nghiệp bị hạn chế về năng lượng (<10% giá trị tạo ra từ AI)

Các tổ chức không thể đảm bảo công suất, buộc phải sử dụng các tầng điện toán đám mây ưu tiên thấp hoặc bị hủy dự án. Những tổ chức này sẽ gặp khó khăn với việc áp dụng AI chậm trễ, đổi mới bị hạn chế và bất lợi cạnh tranh khi các đối thủ tiến nhanh hơn.

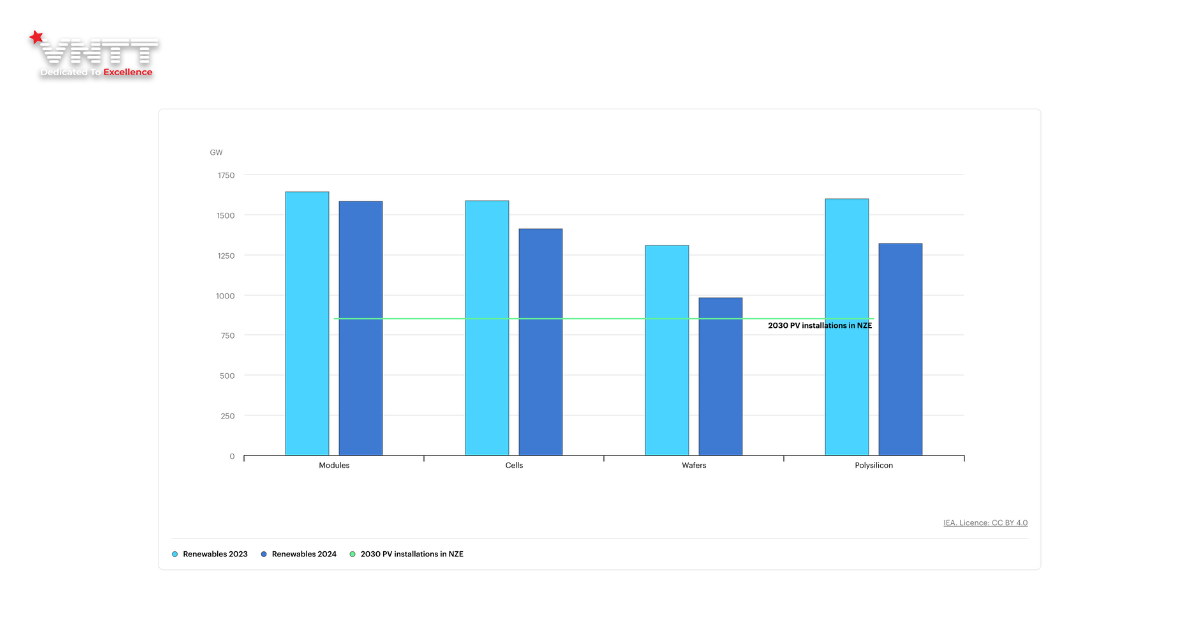

Các dự báo về tăng trưởng công suất năng lượng tái tạo cho thấy sự tăng tốc:

2024: 4.448 GW lắp đặt toàn cầu

2028: 7.300 GW (kịch bản cơ sở của IEA)

2030: 9.530-11.000 GW tùy thuộc vào việc thực hiện chính sách

Dự kiến công suất lắp đặt điện mặt trời sẽ đạt 890-1.000 GW mỗi năm vào năm 2030, tăng từ 585 GW năm 2024. Tại Hoa Kỳ, điện mặt trời và điện gió chiếm 98% tổng công suất phát điện mới được bổ sung tính đến tháng 2 năm 2025.

Đây là những con số ấn tượng nhưng che giấu một sự thật khó chịu: nhu cầu điện toàn cầu đang tăng 3,3-4% mỗi năm cho đến năm 2027, bổ sung thêm khoảng 3.500 TWh nhu cầu mới—tương đương với việc bổ sung một hệ thống điện có quy mô bằng Nhật Bản mỗi năm.

Việc mở rộng năng lượng tái tạo, dù đang tăng tốc, vẫn không thể thu hẹp khoảng cách nhu cầu điện năng.

5. Năng lượng – Giới hạn cứng mới của AI: Khi khí đốt, hạt nhân và lưới điện định hình lợi thế cạnh tranh

-

Khí đốt tự nhiên: Nghịch lý khử carbon

Bất chấp các cam kết khử carbon, sản lượng điện từ khí đốt tự nhiên phục vụ trung tâm dữ liệu dự kiến tăng hơn gấp đôi, từ 120 TWh (2024) lên 293 TWh (2035), với khoảng 38 GW nhà máy khí đốt tự cung cấp đang được phát triển riêng cho trung tâm dữ liệu.

Goldman Sachs ước tính 60% nhu cầu điện tăng thêm của AI sẽ đến từ khí đốt tự nhiên, làm phát thải toàn cầu tăng thêm 215–220 triệu tấn CO₂ vào năm 2030. Điều này đánh dấu một bước thụt lùi đáng kể của tiến trình khử carbon, do áp lực năng lượng từ AI.

Việc các tập đoàn công nghệ lớn khóa chặt nguồn cung khí đốt giúp họ có lợi thế cạnh tranh, nhưng đồng thời làm trầm trọng thêm bất bình đẳng năng lượng đối với các doanh nghiệp nhỏ hơn, thiếu quy mô và vốn.

-

Năng lượng hạt nhân: Giải pháp đến quá muộn

Năng lượng hạt nhân đang được quan tâm trở lại nhờ nhu cầu AI, với các thỏa thuận tái khởi động hoặc mở rộng nhà máy hiện có, cung cấp tiềm năng 5–15 GW công suất.

Tuy nhiên, các lò phản ứng mô-đun nhỏ (SMR)—dù có tổng công suất dự kiến toàn cầu 47 GW—sẽ không vận hành trước năm 2030. Sự lệch pha thời gian là then chốt: doanh nghiệp cần điện ngay, không phải sau 5–10 năm.

-

Lưới điện: Nút thắt cổ chai thực sự

Trong ngắn hạn, hạn chế lớn nhất không nằm ở phát điện mà ở truyền tải và phân phối. Goldman Sachs ước tính cần 720 tỷ USD đầu tư lưới điện đến năm 2030 chỉ để đáp ứng tăng trưởng trung tâm dữ liệu.

Lưới điện không thể mở rộng nhanh bằng vốn: nâng cấp đòi hỏi nhiều năm quy hoạch, cấp phép và xây dựng. Công suất lưới không thể “đấu thầu để có sớm hơn”.

Áp lực khu vực ngày càng cực đoan: Bắc Virginia có thể tăng từ 4 GW lên 15 GW vào năm 2030, chiếm gần một nửa tải điện toàn bang; Dublin đã dành 79% điện năng địa phương cho trung tâm dữ liệu. Sự tập trung địa lý này là không bền vững.

-

Mệnh lệnh chiến lược: Cửa sổ hành động 12–18 tháng

Chu kỳ xây dựng hạ tầng tạo ra một khoảng thời gian hành động rất hẹp. Đặt chỗ công suất tại thị trường thứ cấp cần 18–36 tháng; máy biến áp có thời gian chờ 4–5 năm. Các tổ chức bắt đầu đa dạng hóa địa lý từ 2026 sẽ đối mặt lựa chọn hạn chế; từ 2027, nguy cơ “hết hàng” cả thiết bị lẫn công suất lưới là hiện hữu.

Đây không còn là bài toán CNTT. Hạn chế năng lượng đòi hỏi sự dẫn dắt của ban điều hành, giám sát ở cấp hội đồng quản trị và phối hợp chặt chẽ giữa pháp lý, bất động sản, tài chính, bền vững và công nghệ.

Khoản đầu tư 7 nghìn tỷ USD vào trung tâm dữ liệu toàn cầu đến năm 2030 mở ra một chiến trường chiến lược mới: lợi thế cạnh tranh sẽ thuộc về những tổ chức kiểm soát được nguồn năng lượng, với mức độ quyết liệt vượt xa bất kỳ chu kỳ công nghệ nào trước đây.

6.Lập kế hoạch kịch bản rủi ro

Kiểm tra khả năng chịu đựng của chiến lược AI dựa trên ba kịch bản có trọng số xác suất:

-

Trường hợp cơ bản (xác suất 60%):

Tình trạng thiếu hụt năng lượng xảy ra ở 2-3 thị trường chính vào năm 2028, gây ra tình trạng tăng chi phí 15-25% và chậm trễ triển khai 6-12 tháng đối với các doanh nghiệp phụ thuộc vào điện toán đám mây.

-

Trường hợp bất lợi (xác suất 30%):

Tình trạng quá tải lưới điện trên diện rộng buộc các trung tâm dữ liệu phải cắt giảm công suất trong giờ cao điểm theo yêu cầu của các công ty điện lực, đòi hỏi giảm 30-40% khối lượng công việc ở các khu vực bị ảnh hưởng.

-

Trường hợp nghiêm trọng (xác suất 10%):

Sự can thiệp của cơ quan quản lý hạn chế phân bổ điện năng cho trung tâm dữ liệu, tạo ra tình trạng “phân bổ điện toán” ở các thị trường hàng đầu và đóng băng công suất trong nhiều năm.

-

Ngưỡng quan trọng:

Các tổ chức không có chiến lược giảm thiểu rủi ro khả thi cho kịch bản bất lợi (xác suất 30%) phải đối mặt với rủi ro gián đoạn kinh doanh đáng kể.

Kết luận

Sự hội tụ của sự tăng trưởng bùng nổ nhu cầu AI và các hạn chế về cơ sở hạ tầng năng lượng tạo ra một thách thức chiến lược chưa từng có đối với các nhà lãnh đạo chuyển đổi doanh nghiệp. Bằng chứng là không thể chối cãi: nguồn cung năng lượng sẽ trở thành hạn chế ràng buộc đối với khả năng cạnh tranh của AI vào năm 2027-2028.

Đây không phải là một kịch bản tương lai xa. Thời gian cần thiết để xây dựng cơ sở hạ tầng đồng nghĩa với việc cơ hội chiến lược để tái định vị có thể khép lại trong vòng 12-18 tháng tới.

Sự lựa chọn chiến lược rất rõ ràng: bắt đầu quá trình đánh giá và chuyển đổi năng lượng ngay bây giờ, hoặc chấp nhận vị trí hạng 2-3 theo mặc định. Cơ hội để đạt được vị trí hạng 1 có thể sớm khép lại.

Xem thêm : Năng Lượng Tái Tạo 2026: Cuộc Cách Mạng 3,3 Nghìn Tỷ đô la Mỹ

Bạn đang tìm kiếm một giải pháp quản lý khu công nghiệp và đô thị thông minh toàn diện ?

Liên hệ với VNTT ngay hôm nay để được Demo và tư vấn triển khai miễn phí !

—————————–

Công ty CP Công nghệ & Truyền thông Việt Nam (VNTT)

– Địa chỉ: Tầng 16, Toà nhà WTC Tower , Số 1, Đường Hùng Vương, Phường Bình Dương, Thành phố Hồ Chí Minh.

– Hotline: 1800 9400 – 0274 222 0222

– Email: marketing@vntt.com.vn

– Facebook: https://facebook.com/eDatacenterVNTT

– Zalo OA: https://zalo.me/edatacentervntt