1. Triển vọng Ngành Bán Dẫn 2025: Tăng Trưởng Dẫn Dắt Bởi AI Tạo Sinh, Áp Lực Năng Lực Wafer và Chu Kỳ Biến Động

1.1 Tăng trưởng mạnh mẽ năm 2024 và quỹ đạo tiến tới mốc 1 nghìn tỷ USD

Theo Gartner ,ngành bán dẫn năm 2024 tăng trưởng mạnh với mức tăng 19% và doanh số 627 tỷ USD, vượt dự báo trước đó (611 tỷ USD) tăng 18,1% so với 2023.Năm 2025 được kỳ vọng còn tích cực hơn với doanh số khoảng 705 tỷ USD., hướng tới mục tiêu 1 nghìn tỷ USD vào năm 2030 (CAGR cần duy trì 7,5%). Nếu tăng trưởng ổn định ở mức này, ngành có thể đạt 2 nghìn tỷ USD vào năm 2040.

Động lực lớn nhất của ngành đến từ nhu cầu chip AI tạo sinh—bao gồm CPU, GPU, chip truyền dẫn dữ liệu, bộ nhớ, chip nguồn và nhiều loại khác. Precedence dự báo quy mô thị trường AI trong ngành bán dẫn toàn cầu đạt 56,42 tỷ USD vào năm 2024 và được dự báo sẽ tăng lên khoảng 232,85 tỷ USD vào năm 2034, với tốc độ tăng trưởng kép hằng năm (CAGR) 15,23% trong giai đoạn 2025–2034.Sự tăng trưởng này được thúc đẩy bởi nhu cầu ngày càng cao đối với các ứng dụng sử dụng AI trong nhiều ngành công nghiệp. Thậm chí, CEO AMD Lisa Su nâng ước tính quy mô thị trường tăng tốc AI lên 500 tỷ USD vào năm 2028—lớn hơn cả tổng doanh số toàn ngành bán dẫn năm 2023.

1.2 Thị trường vốn bùng nổ nhưng tăng trưởng phân hóa theo mức độ tiếp xúc với AI

IDC dự báo doanh số PC toàn cầu đạt 274 triệu thiết bị trong năm 2025, trong khi smartphone đạt khoảng 1,24 tỷ chiếc, tăng ở mức một chữ số thấp. Hai thị trường này đặc biệt quan trọng khi chip cho truyền thông và máy tính chiếm tới 57% doanh số bán dẫn năm 2023, so với 31% từ ô tô và công nghiệp.

Mặc dù chip AI tạo sinh và các thành phần liên quan đóng góp mạnh vào doanh thu, chúng chỉ chiếm tỷ trọng rất nhỏ trong tổng số chip sản xuất. Điều này làm giảm mức sử dụng thực tế của năng lực wafer: năm 2024 doanh thu toàn ngành tăng 19% nhưng lượng wafer giao lại giảm 2,4%. Tăng trưởng wafer dự kiến phục hồi gần 10% vào 2025, chủ yếu nhờ nhu cầu công nghệ phục vụ AI như chiplet.

Công suất đóng gói tiên tiến tăng nhanh hơn nhiều so với wafer. CoWoS 2.5D của TSMC được ước tính tăng gấp đôi trong 2025 và tiếp tục mở rộng 30% vào 2026 — phản ánh nhu cầu bùng nổ đối với các nền tảng hỗ trợ AI.

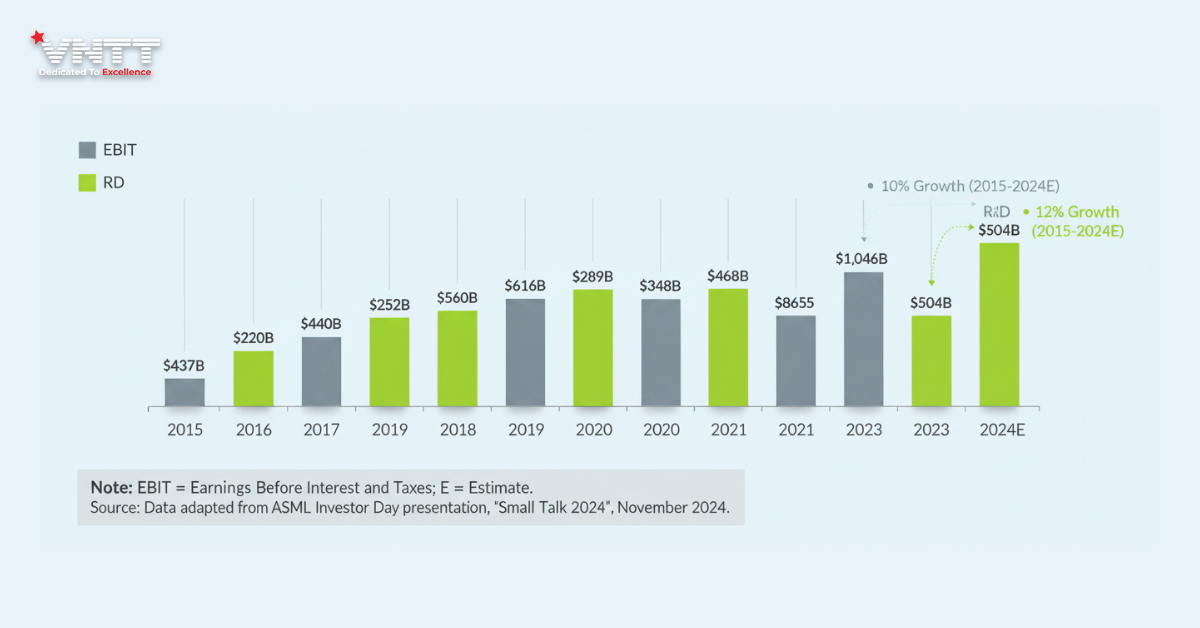

Chi phí đổi mới cũng leo thang: chi tiêu R&D tăng từ 45% EBIT năm 2015 lên 52% năm 2024, với CAGR 12%, vượt tốc độ tăng EBIT. Điều này đặt áp lực đáng kể lên biên lợi nhuận và mô hình đầu tư của toàn ngành.

1.3 Chip AI tạo sinh trở thành động lực cốt lõi của tăng trưởng bán dẫn toàn cầu

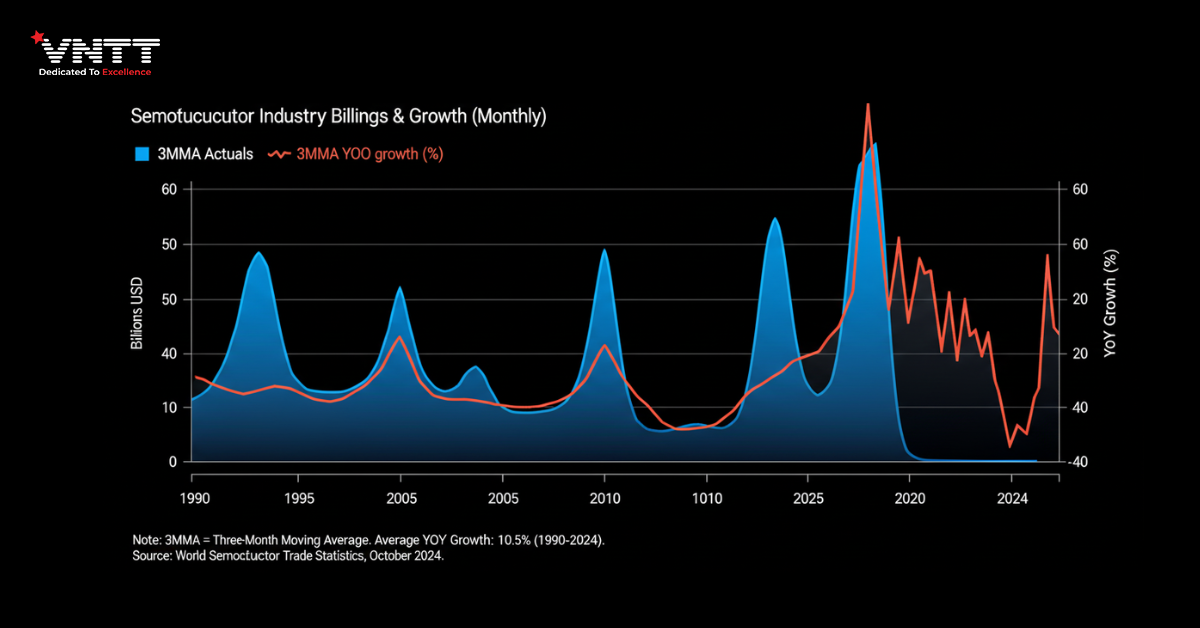

Cuối cùng, cũng cần nhắc lại rằng ngành công nghiệp chip nổi tiếng là có tính chu kỳ mạnh. Ngành đã chuyển từ tăng trưởng sang suy giảm đến chín lần trong 34 năm qua. Vì vậy, mặc dù có vẻ như mức độ tăng trưởng hoặc suy giảm trong 14 năm gần đây ít cực đoan hơn so với giai đoạn 1990–2010, tần suất suy giảm dường như lại tăng lên. Năm 2025 hiện trông khá khả quan, nhưng thật khó để dự đoán điều gì sẽ xảy ra vào năm 2026.

2. Chip AI tạo sinh trong PC, smartphone, biên mạng doanh nghiệp và IoT

Các chip AI tạo sinh hiện có giá hàng chục nghìn USD và chủ yếu dùng trong trung tâm dữ liệu, nhưng từ 2024–2025, các phiên bản thu gọn bắt đầu xuất hiện tại biên doanh nghiệp, PC, smartphone và dần cả IoT.

2.1. Biên mạng doanh nghiệp (Enterprise edge)

Khoảng một nửa doanh nghiệp được dự báo sẽ bổ sung trung tâm dữ liệu AI tại chỗ nhằm bảo vệ dữ liệu và giảm chi phí. Các hệ thống này dùng chip tương tự hyperscale, với giá hàng triệu USD mỗi giá máy chủ. Dù quy mô nhỏ hơn, thị trường chip cho biên doanh nghiệp có thể đạt hàng chục tỷ USD vào năm 2025.

2.2. Máy tính cá nhân (PC)

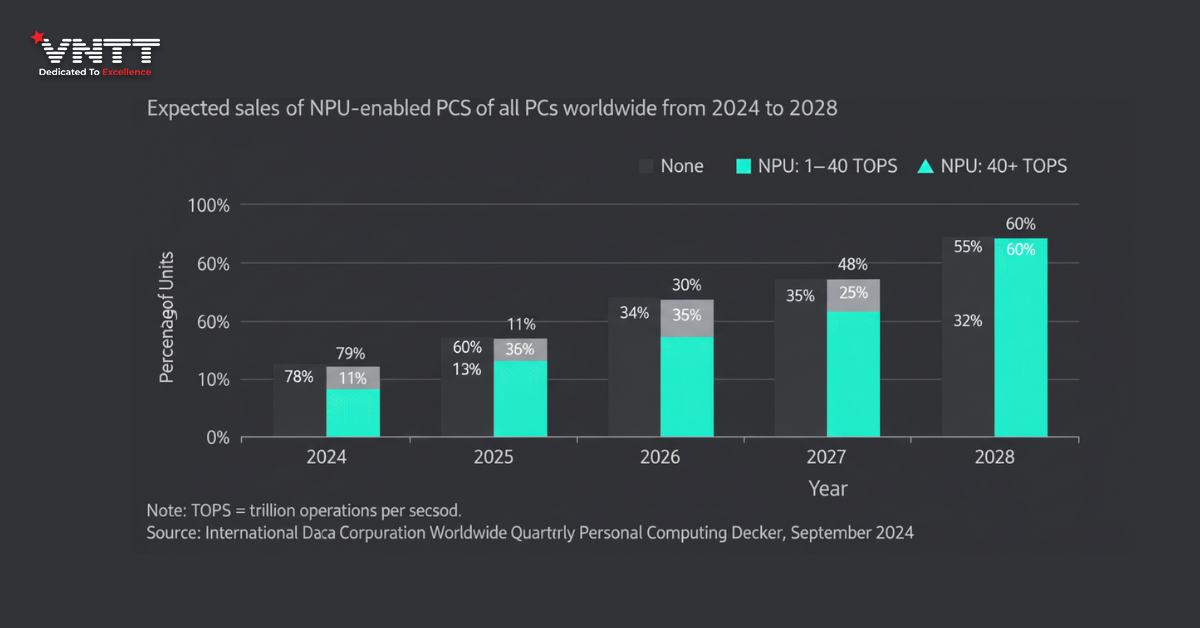

PC hỗ trợ AI dự kiến chiếm 50% thị trường năm 2025, và gần như toàn bộ PC sẽ tích hợp NPU vào 2028; giá máy có thể tăng 10–15%. Chỉ PC đạt 40+ TOPS mới được xem là PC AI “đúng nghĩa”, khiến người dùng vẫn thận trọng và chờ NPU mạnh hơn trong nửa cuối 2025.

Về kiến trúc, PC vẫn chủ yếu dùng x86; Arm đang nổi lên khi MediaTek, Microsoft và Qualcomm thúc đẩy PC chạy Arm. Qualcomm kỳ vọng đạt 4 tỷ USD doanh thu chip PC vào 2029.

2.3. Smartphone

Phần silicon AI trong smartphone có giá dưới 1 USD — thấp hơn nhiều so với PC dù smartphone bán hơn 1 tỷ chiếc mỗi năm. Dự kiến 30% smartphone bán ra năm 2025 sẽ hỗ trợ AI tạo sinh, nhưng tác động lên doanh thu bán dẫn theo giá trị vẫn hạn chế.

Điều quan trọng hơn là liệu smartphone AI có đủ hấp dẫn để rút ngắn chu kỳ thay thiết bị, vốn đang kéo dài và khiến doanh số smartphone trì trệ nhiều năm qua.

2.4. IoT

Giá chip AI tạo sinh thay đổi theo phân khúc:

- ~30.000 USD trong trung tâm dữ liệu

- ~30 USD trong PC

- ~3 USD trong smartphone

Để phù hợp với thị trường IoT giá rẻ, chip AI cần xuống mức khoảng 0,3 USD—điều khó đạt trong ngắn hạn. Tuy vậy, với dự báo hàng chục tỷ thiết bị IoT trong tương lai cần năng lực xử lý AI, đây vẫn là thị trường dài hạn đầy tiềm năng.

3. Thách thức mới với thiết kế 3D và chiplet

Các kiến trúc 3D IC và hệ thống dị thể đang làm gia tăng độ phức tạp trong bố trí, lắp ráp, xác minh và kiểm thử chiplet — đặc biệt ở giai đoạn tiền lắp ráp. Khi mô hình phát triển chuyển từ thiết kế từng sản phẩm sang thiết kế cấp hệ thống, việc tích hợp phần mềm và digital twin ngay từ giai đoạn đầu trở nên thiết yếu để giảm rủi ro kỹ thuật và đẩy nhanh vòng đời phát triển.

Bước sang năm 2025, khả năng đồng bộ xuyên suốt phần cứng – hệ thống – phần mềm từ đầu chuỗi giá trị sẽ là yếu tố quyết định giúp cải thiện chất lượng thiết kế, tối ưu hiệu suất vận hành và rút ngắn thời gian ra thị trường.

Ngành đang ngày càng ứng dụng digital twin để mô phỏng quy trình thiết kế chip end-to-end, thử nghiệm hoán đổi chiplet và đánh giá hiệu năng hệ thống đa chiplet. Các mô hình 3D toàn diện cũng hỗ trợ đồng thời thiết kế cơ khí và điện tử, tạo ra cái nhìn hệ thống đầy đủ.

Để khai thác tối đa lợi ích này, các đội ngũ kỹ thuật cần hợp tác chặt chẽ hơn với các công ty thiết kế và nhà cung cấp EDA, đồng thời áp dụng kỹ thuật hệ thống dựa trên mô hình (MBSE) như một phần cốt lõi của chiến lược “shift-left”.

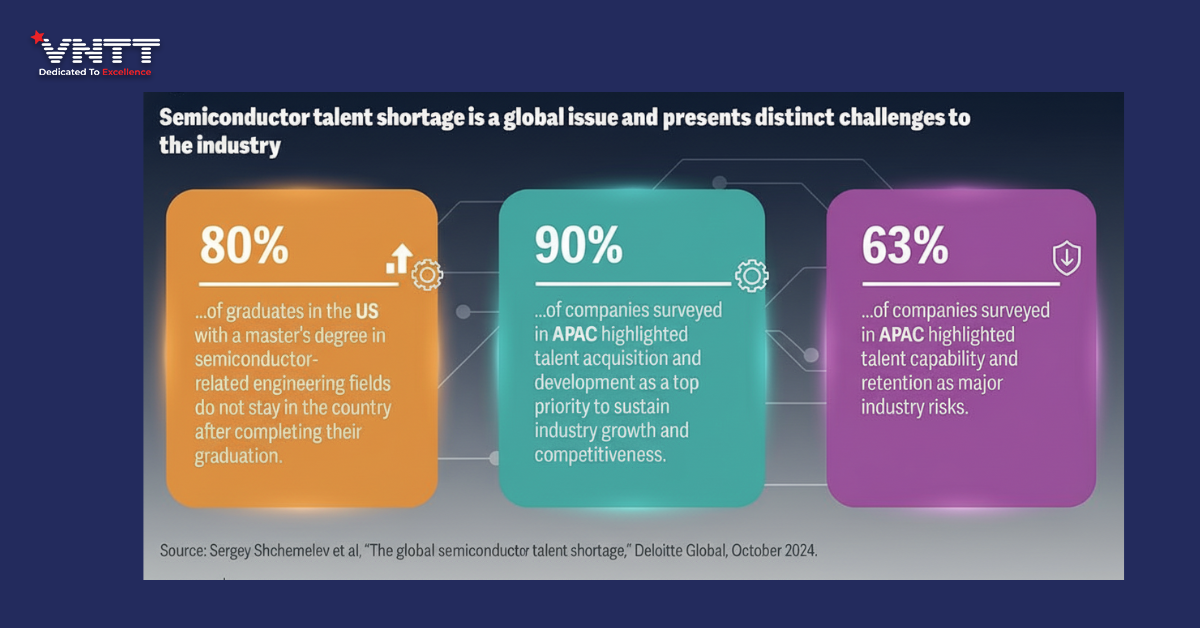

4. Thách thức nhân tài ngày càng gia tăng trong ngành bán dẫn

Ngành bán dẫn được dự báo cần 1 triệu lao động có kỹ năng trước 2030, và đến năm 2025 tình trạng thiếu hụt nhân lực sẽ còn nghiêm trọng hơn. Năng lực đào tạo hiện không theo kịp nhu cầu. AI chỉ hỗ trợ một phần nhỏ, trong khi khoảng cách kỹ năng tiếp tục mở rộng và lực lượng lao động tại Mỹ – châu Âu đang già hóa.

Xu hướng onshoring/reshoring làm tăng áp lực tuyển dụng trong nước, khiến tiến độ xây dựng nhà máy mới bị chậm lại. Friendshoring giúp tăng khả năng chống chịu chuỗi cung ứng nhưng đòi hỏi đầu tư đáng kể vào đào tạo nhân lực tại các thị trường như Malaysia, Ấn Độ, Nhật Bản và Ba Lan.

Ngành không thể dựa vào một nguồn nhân lực hạn chế mà vẫn duy trì tốc độ đổi mới và mở rộng công suất — một chiến lược nhân lực mới, quy mô lớn và đa điểm là bắt buộc.

5. Giải pháp cho bài toán nhân lực trong 2025

- Để thu hút nhân lực AI và chip, các công ty cần xây dựng hình ảnh về sự ổn định, tin cậy và tiềm năng tăng trưởng mạnh mẽ, nhằm khuyến khích học sinh, sinh viên và lao động trẻ lựa chọn ngành.

- Các quốc gia muốn hưởng lợi từ chính sách hỗ trợ ngành bán dẫn nên tích hợp chiến lược phát triển nguồn nhân lực vào chương trình đầu tư, bao gồm chương trình đào tạo, giáo dục nghề, và cam kết tuyển dụng.

- Các doanh nghiệp bán dẫn cần hợp tác với hệ thống giáo dục — bao gồm trường trung học, cao đẳng kỹ thuật và đại học — để xây dựng chương trình đào tạo đáp ứng đúng nhu cầu thực tế của ngành.

- Các công ty cần thiết kế chương trình tái đào tạo và nâng cấp kỹ năng linh hoạt, đồng thời sử dụng công cụ AI để đánh giá nhu cầu nhân lực, dự báo cung – cầu và hỗ trợ ra quyết định chiến lược về nguồn nhân lực.

6. Các câu hỏi chiến lược cần xem xét

- Mặc dù nhu cầu chip AI tạo sinh cho trung tâm dữ liệu đang rất cao, câu hỏi đặt ra là liệu có dấu hiệu suy yếu hay sự dịch chuyển xử lý AI sang thiết bị biên.

- Thành công của chip AI tạo sinh có thể mở rộng sang chip biên, thúc đẩy M&A và thu hút vốn từ private equity, VC và quỹ quốc gia. Hợp tác giữa các hãng chip và tổ chức tài chính có thể trở nên phổ biến hơn trong năm 2025.

- Một số phân tích dự báo thị trường suy luận AI sẽ tăng nhanh hơn huấn luyện từ 2025. Điều này đặt ra câu hỏi về tác động đối với từng phân khúc bán dẫn và ảnh hưởng lên giá chip khi chi phí suy luận giảm.

- Trong bối cảnh áp lực năng lượng gia tăng, ngành cần tìm cách cân bằng hiệu suất và hiệu quả năng lượng, đặc biệt với các thiết bị nhỏ như laptop, smartphone và IoT.

- Các doanh nghiệp cần xem xét cơ chế hòa nhập nhân sự mới để duy trì văn hóa, đồng thời quản trị rủi ro liên quan đến giữ chân và phát triển pipeline nhân tài.

- Cuối cùng, chiến lược nhân lực tương lai cần xác định rõ các nhóm kỹ năng cần bổ sung và tỷ lệ phù hợp giữa nhân sự toàn thời gian và lao động thời vụ trong 1–2 năm tới.

Kết luận

Ngành bán dẫn bước vào năm 2025 với động lực tăng trưởng mạnh mẽ từ AI tạo sinh nhưng cũng đối mặt áp lực lớn về năng lực sản xuất, thiết kế công nghệ và nguồn nhân lực. Cơ hội mở ra ở nhiều phân khúc — từ trung tâm dữ liệu đến PC, smartphone và IoT — song đi kèm thách thức về chu kỳ ngành, chi phí R&D và nhu cầu tuyển dụng. Để duy trì lợi thế, doanh nghiệp cần đầu tư chiến lược vào công nghệ lõi, mở rộng năng lực hệ thống và xây dựng nguồn nhân lực bền vững cho giai đoạn tăng trưởng tiếp theo.

Tìm hiểu thêm: Công nghệ Nano: Vật liệu nền tảng cho ba nền kinh tế mũi nhọn

Bạn đang tìm kiếm một giải pháp quản lý khu công nghiệp và đô thị thông minh toàn diện ?

Liên hệ với VNTT ngay hôm nay để được Demo và tư vấn triển khai miễn phí !

—————————–

Công ty CP Công nghệ & Truyền thông Việt Nam (VNTT)

– Địa chỉ: Tầng 16, Toà nhà WTC Tower , Số 1, Đường Hùng Vương, Phường Bình Dương, Thành phố Hồ Chí Minh.

– Hotline: 1800 9400 – 0274 222 0222

– Email: marketing@vntt.com.vn

– Facebook: https://facebook.com/eDatacenterVNTT

– Zalo OA: https://zalo.me/edatacentervntt