1. Làn sóng AI thổi bùng cuộc đua trung tâm dữ liệu toàn cầu

Cuộc đua xây dựng trung tâm dữ liệu đang nóng lên hơn bao giờ hết khi làn sóng AI – đặc biệt là trí tuệ nhân tạo sinh (generative AI) – bùng nổ mạnh mẽ. Dữ liệu trở thành “nhiên liệu” cho nền kinh tế số, kéo theo nhu cầu hạ tầng lưu trữ và xử lý tăng vọt trên toàn cầu.

Theo ước tính của ST Telemedia Global Data Centres,vai trò “xương sống” của các AI Data Center đối với khối lượng công việc khổng lồ. IDC dự đoán đầu tư vào AI và công nghệ AI tạo sinh tại khu vực châu Á – Thái Bình Dương sẽ đạt 110 tỷ USD vào năm 2028. BCG cũng cho biết nhiều doanh nghiệp đang mở rộng quy mô sử dụng AI.

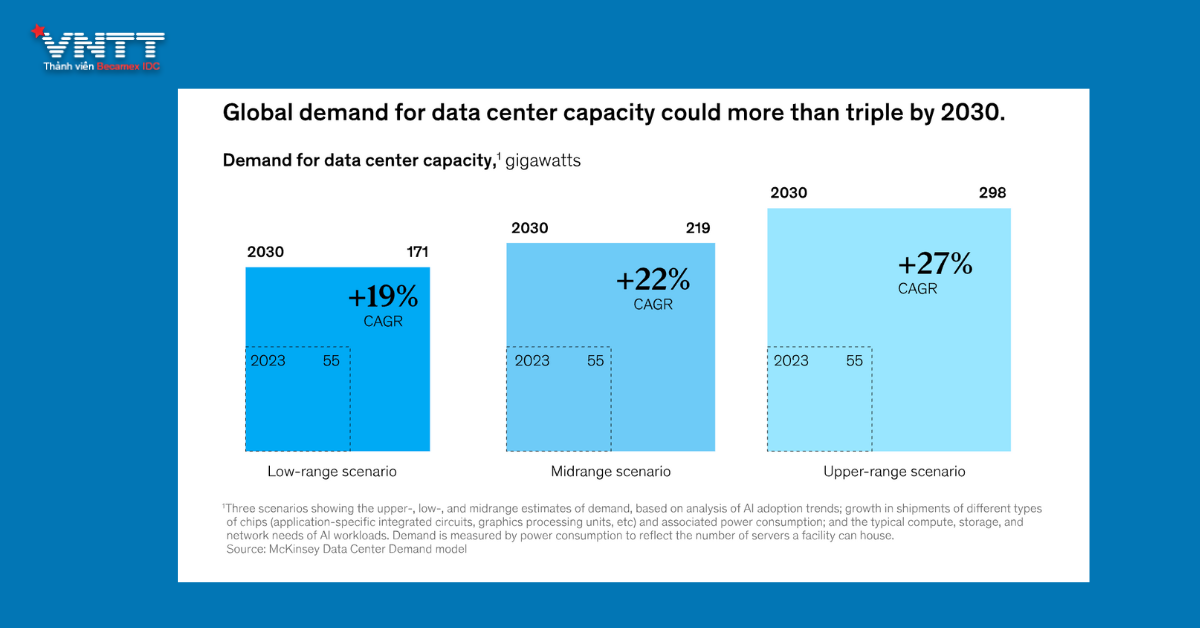

Theo mô hình Dự báo Nhu cầu DC của McKinsey, dự báo nhu cầu toàn cầu về trung tâm dữ liệu sẽ tăng với tốc độ tăng trưởng kép hàng năm (CAGR) từ 19% đến 22% trong giai đoạn 2023-2030, trong đó 70% khối lượng công việc sẽ liên quan đến AI.

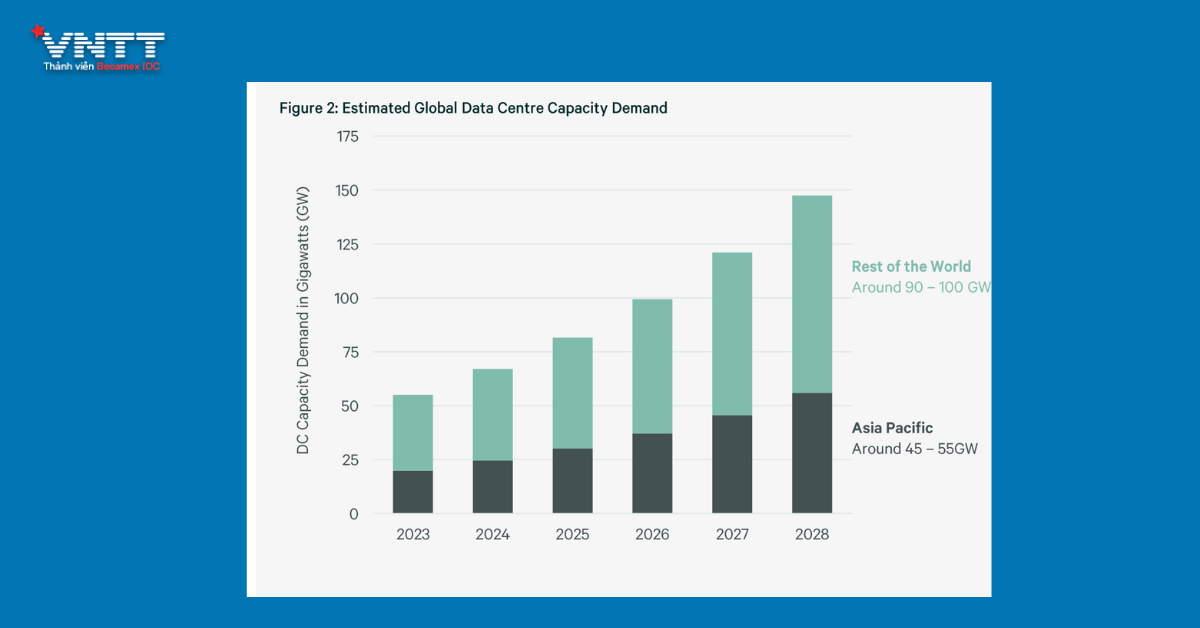

Xét đến quy mô kinh tế, dân số và tốc độ số hóa của Châu Á – Thái Bình Dương, CBRE kỳ vọng khu vực này sẽ chiếm khoảng 45-55GW nhu cầu trung tâm dữ liệu toàn cầu vào năm 2028.

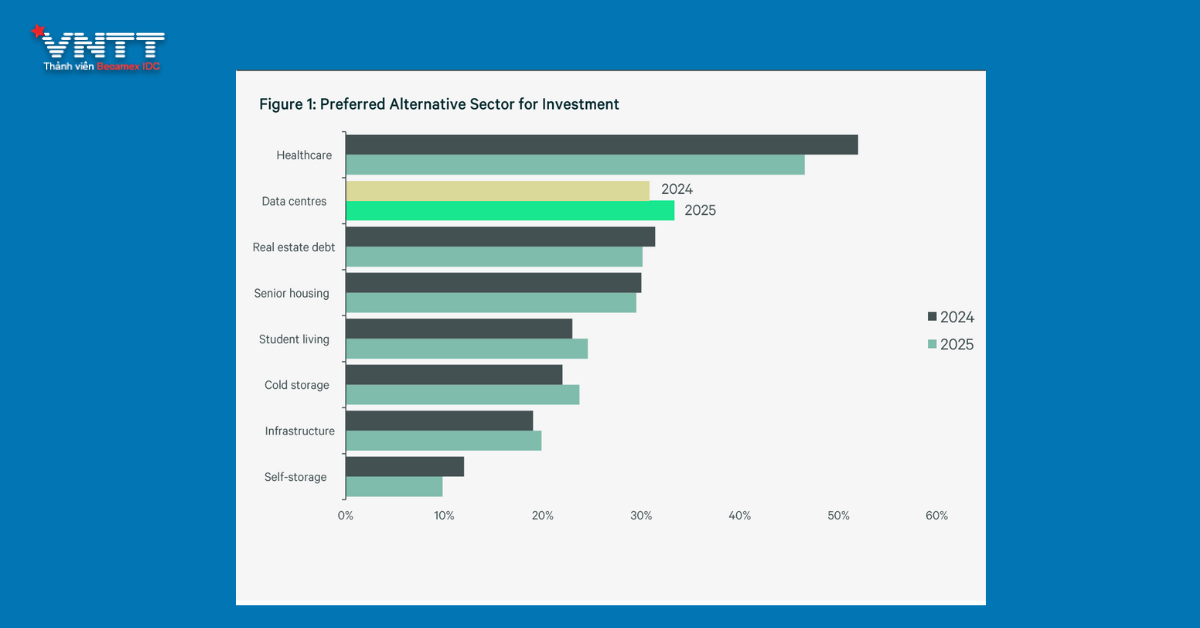

Năm 2024: Trung tâm dữ liệu đã được khoảng 25% nhà đầu tư lựa chọn.

Năm 2025: Tỷ lệ này đã tăng gấp đôi, lên đến khoảng 50%.

Cho thấy, Mức tăng mạnh mẽ này một lần nữa khẳng định luận điểm từ phần văn bản trước: làn sóng AI và nhu cầu điện toán đám mây đã biến trung tâm dữ liệu từ một lựa chọn thành một xu hướng đầu tư chủ đạo. Nó không chỉ tăng trưởng mà còn vượt trội hơn hẳn so với các lĩnh vực khác.

Phân khúc chi tiêu công nghệ thông tin toàn cầu:

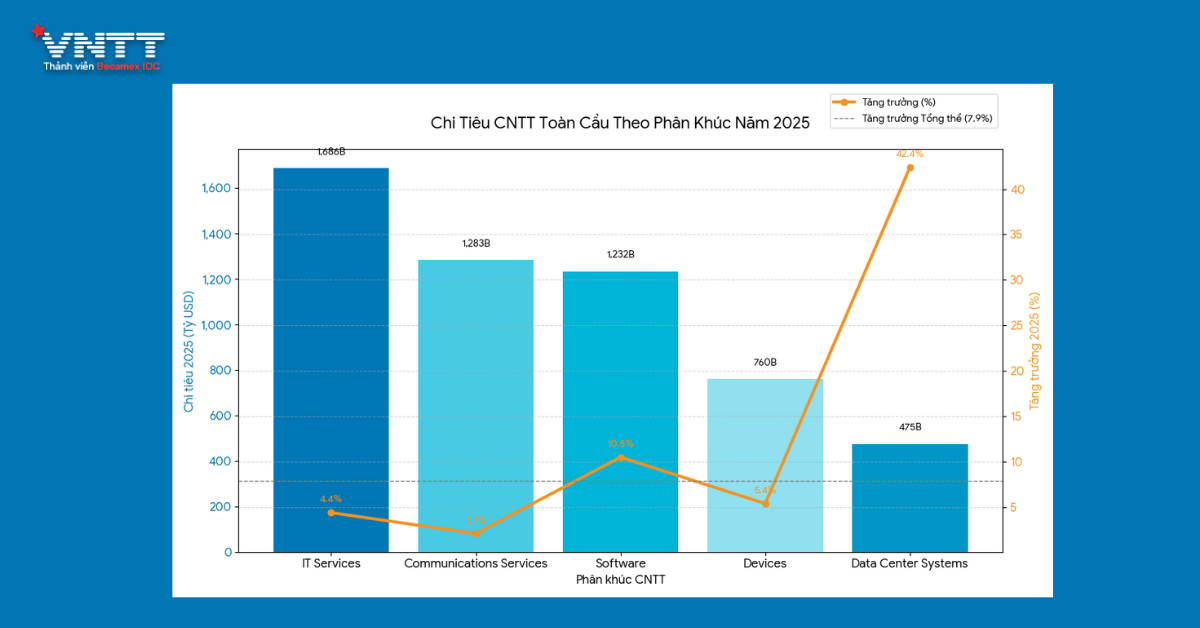

Theo Gartner , vào năm 2025 chi tiêu CNTT toàn cầu tăng mạnh ở các phân khúc như IT Services (1.688 tỷ USD), Communications Services (1.283 tỷ USD), Software (1.232 tỷ USD) và Devices (760 tỷ USD). Tuy nhiên, mức tăng trưởng của các nhóm này chỉ dao động từ 2% – 10%, phản ánh sự bão hòa của viễn thông và nhu cầu nâng cấp thiết bị ở mức trung bình.

Trong khi đó, Data Center Systems dù có quy mô nhỏ nhất (475 tỷ USD) lại ghi nhận tốc độ tăng trưởng vượt trội 42,4%, cao gấp 5 lần mức trung bình toàn ngành (7,9%) và bỏ xa tất cả phân khúc còn lại. Sự bùng nổ của AI, nhu cầu GPU và hạ tầng tính toán hiệu năng cao đang biến trung tâm dữ liệu trở thành động lực tăng trưởng số 1 của ngành CNTT.

Điều này khẳng định Data Center Systems là phân khúc chiến lược, giữ vai trò “nền móng” , điện toán đám mây và các dịch vụ số hiện đại, đồng thời mở ra làn sóng đầu tư mới của doanh nghiệp và hyperscalers trên toàn cầu.

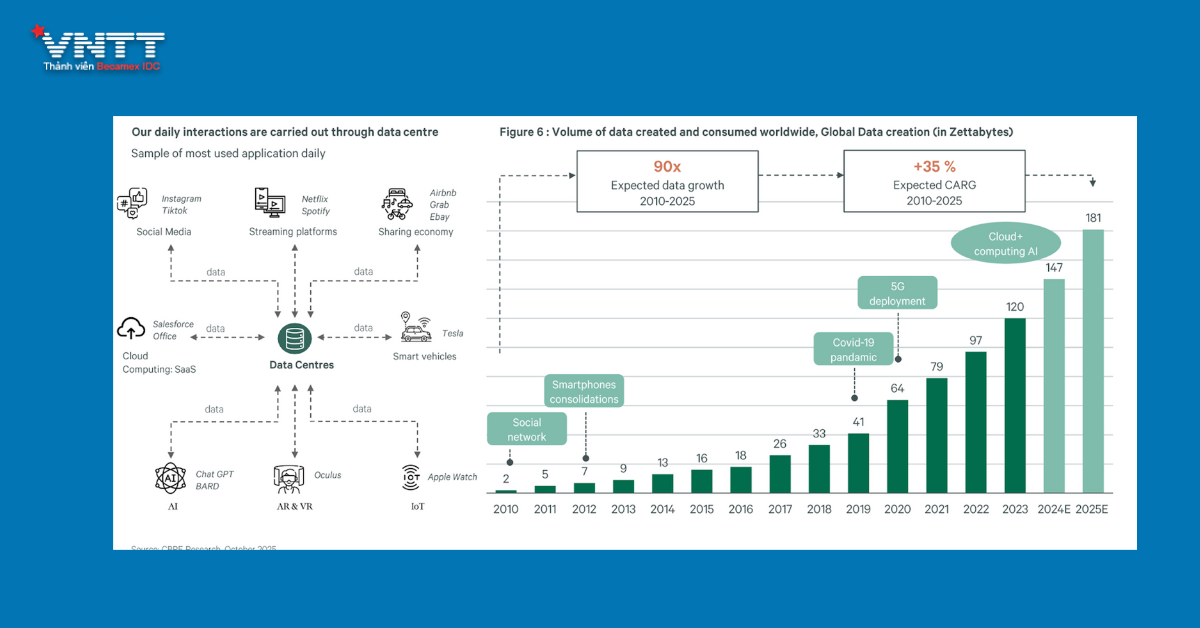

Sự bùng nổ của mạng xã hội, streaming, smartphone, IoT và đặc biệt là AI đang đẩy lưu lượng dữ liệu toàn cầu tăng trưởng chưa từng có – gấp 90 lần giai đoạn 2010–2025, với CAGR lên đến 35%. Từ Instagram, TikTok, Netflix, xe thông minh đến ChatGPT, mọi tương tác số mỗi ngày đều tạo ra hàng tỷ gigabyte dữ liệu cần xử lý tại Data Center. Xu hướng này thúc đẩy nhu cầu mở rộng hạ tầng trung tâm dữ liệu trên toàn cầu, khi Cloud và AI tiếp tục là động lực chính. Các thị trường mới nổi như Việt Nam đứng trước cơ hội lớn để đón làn sóng đầu tư vào trung tâm dữ liệu, đáp ứng nhu cầu lưu trữ, tính toán và xử lý dữ liệu ngày càng tăng của nền kinh tế số.

2. Đi kèm với sự gia tăng tiêu thụ tài nguyên

Dù có sự khác biệt trong các ước tính cụ thể, giới chuyên gia đều đồng thuận rằng các DC, đặc biệt là DC chuyên AI, sẽ thúc đẩy mức tăng trưởng tiêu thụ điện ở mức hai con số cao trong những năm tới.Các trung tâm dữ liệu chuyên dụng cho AI khác hoàn toàn với trung tâm dữ liệu thông thường. Chúng được tích hợp hàng trăm nghìn GPU hiệu năng cao, chạy liên tục với mật độ tính toán cực lớn, kéo theo nhu cầu làm mát và cung cấp điện ổn định 24/7.

Trong đó, điện năng được xem là yếu tố trọng yếu hàng đầu. Theo Savills, các trung tâm dữ liệu AI tiêu thụ điện năng nhiều hơn từ 2–5 lần so với các DC phục vụ lưu trữ đám mây truyền thống, chủ yếu do nhu cầu năng lượng cao của GPU so với CPU. IDC dự đoán năng lực của trung tâm dữ liệu AI sẽ tăng trưởng với tốc độ tăng trưởng kép hàng năm (CAGR) là 40,5% đến năm 2027 và mức tiêu thụ năng lượng sẽ tăng trưởng với tốc độ CAGR là 44,7%, đạt 146,2 Terawatt giờ (TWh) vào năm 2027

Theo IEA cho biết một trung tâm dữ liệu AI điển hình có thể tiêu thụ lượng điện tương đương với 100.000 hộ gia đình. Một số trung tâm lớn nhất đang được xây dựng thậm chí có mức tiêu thụ cao gấp 20 lần, ngang ngửa với các khu liên hợp công nghiệp lớn như nhà máy luyện nhôm.

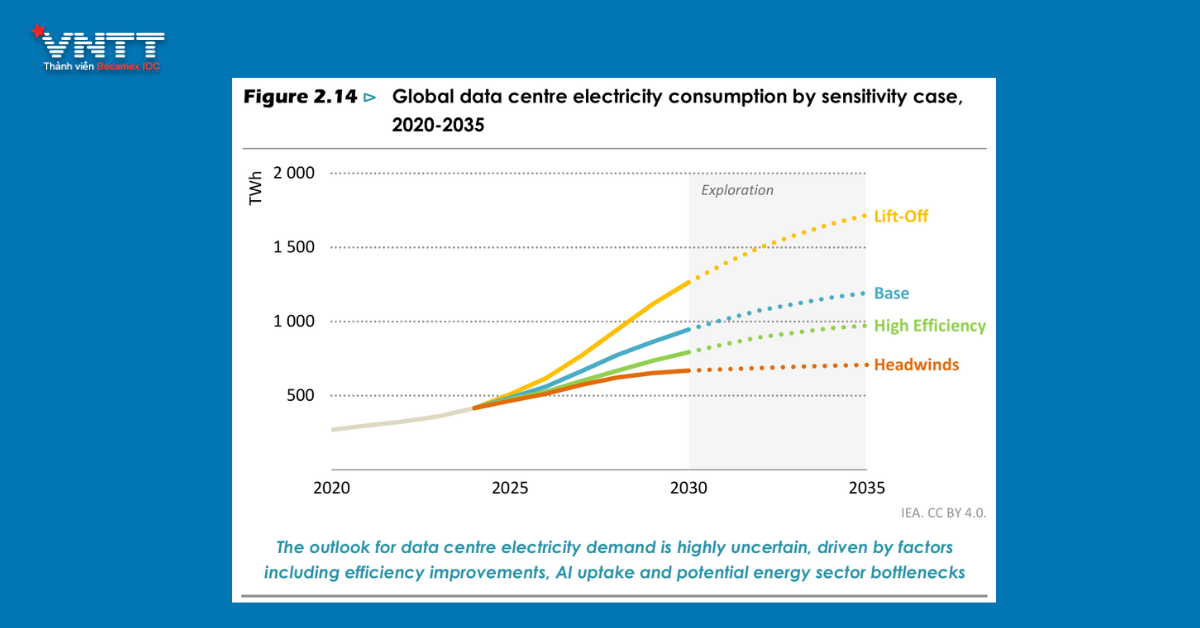

Mức tiêu thụ năng lượng của các trung tâm này đang tăng lên nhanh chóng. Đến năm 2030, nhu cầu điện từ các trung tâm dữ liệu được dự báo sẽ tăng hơn gấp đôi, đạt khoảng 1.050 TWh – con số này lớn hơn mức tiêu thụ điện hiện tại của Nhật Bản. Đến năm 2035, trong kịch bản cơ sở của IEA, con số đó có thể leo lên 1.300 TWh.

3. Tổng quan thị trường Data center trên thế giới

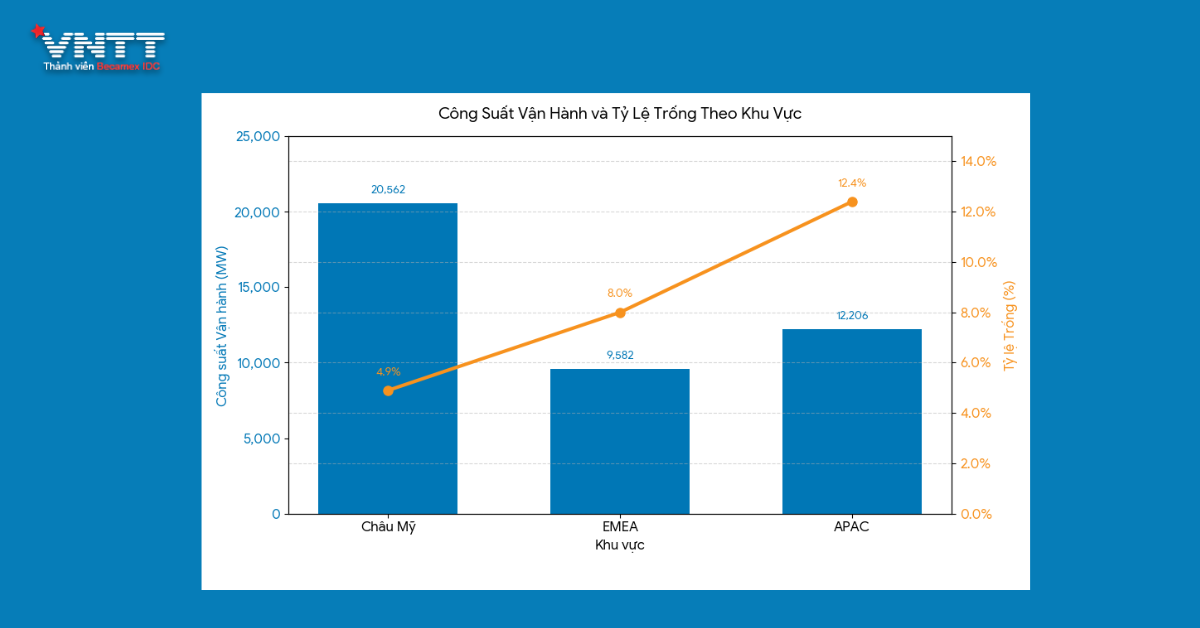

Theo Cushman & Wakefield, Khu vực Châu Mỹ dẫn đầu tuyệt đối về công suất vận hành với hơn 20,5 nghìn MW. APAC xếp thứ hai (12,2 nghìn MW), và EMEA có quy mô nhỏ nhất (9,5 nghìn MW).Châu Mỹ có công suất lớn nhất nhưng tỷ lệ trống thấp nhất (4.9%), cho thấy nhu cầu thị trường đang hấp thụ nguồn cung rất hiệu quả. APAC có tỷ lệ trống cao nhất (12.4%), cho thấy nguồn cung vượt nhu cầu tức thời hoặc sự phân tán của nhu cầu tại các thị trường nhỏ hơn trong khu vực này.

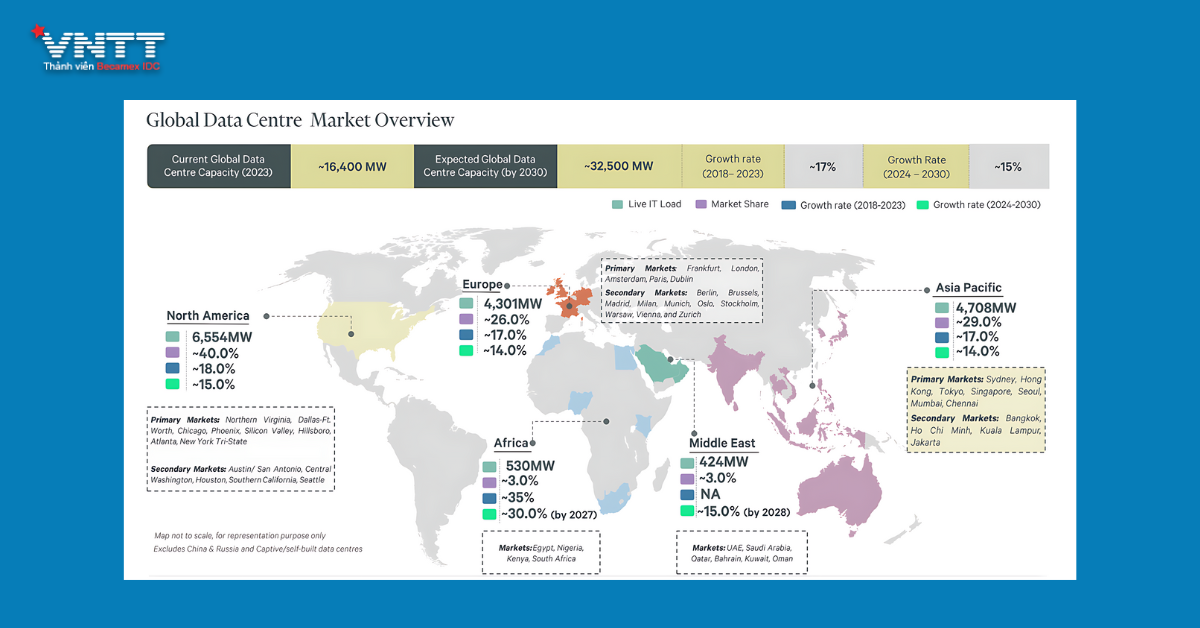

Theo báo cáo Global Data Center Market Comparison 2025 của Cushman & Wakefield, tổng dung lượng vận hành của các trung tâm dữ liệu trên 97 thị trường toàn cầu đã vượt 40 GW vào năm 2025, phản ánh tốc độ mở rộng nhanh chóng.

- Bắc Mỹ: Là thị trường lớn nhất, thống trị với 40% thị phần, dẫn đầu nhờ sự hiện diện của các “ông lớn” công nghệ và các thị trường trung tâm dữ liệu trưởng thành như Northern Virginia.

- Châu Á – Thái Bình Dương (APAC): Đứng thứ hai với 29% thị phần, phản ánh sự bùng nổ kỹ thuật số của khu vực. Đây là động lực tăng trưởng chính của toàn cầu.

- Châu Âu: Giữ vị trí thứ ba với 26%, là một thị trường ổn định và trưởng thành.

4. Việt Nam: tăng tốc để nắm bắt xu hướng thế giới

Thành phố Hồ Chí Minh của Việt Nam được xếp vào nhóm “Thị trường Thứ cấp” (Secondary Markets) của khu vực Châu Á – Thái Bình Dương, cùng với Bangkok, Kuala Lumpur, Jakarta.

Điều này xác nhận vị thế hiện tại của Việt Nam: một thị trường đầy tiềm năng và đang lên, nhưng vẫn còn ở giai đoạn đầu của vòng đời phát triển so với các “Thị trường Chính” (Primary Markets) như Singapore, Sydney, hay Tokyo.

Việc được liệt kê trong danh sách này cho thấy cộng đồng quốc tế đã công nhận Việt Nam là một điểm đến đầu tư tiềm năng cho trung tâm dữ liệu. Sự tăng trưởng của toàn khu vực APAC và làn sóng đầu tư vào các thị trường mới nổi sẽ tạo ra cơ hội lớn cho Việt Nam thu hút vốn và phát triển hạ tầng.

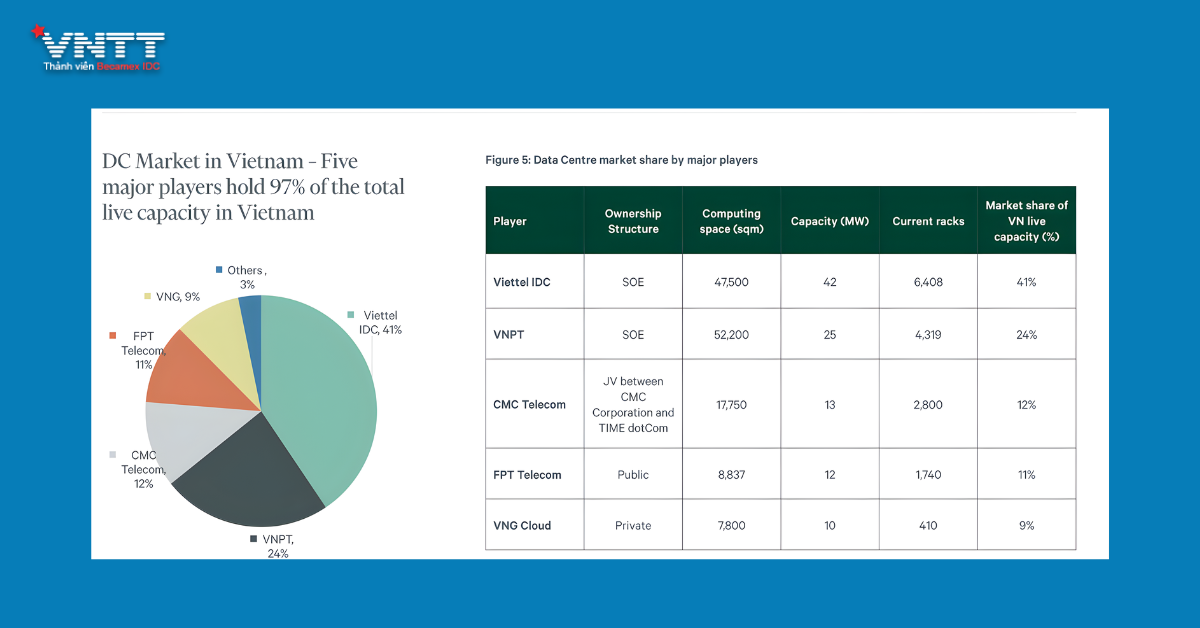

Dung lượng DC Việt Nam được ước tính đạt khoảng 80MW tính đến Q1/2024 với 33 trung tâm dữ liệu và 49 nhà cung cấp dịch vụ,. Hà Nội và TP.HCM dẫn đầu với lần lượt 15 và 16 DC hiện diện. Nắm giữ 70% thị phần (theo số lượng DC) là các công ty công nghệ và viễn thông trong nước gồm Viettel, VNPT, CMC Telecom – thành viên của CMC Corp.

Mặc dù quy mô thị trường hiện vẫn nhỏ hơn nhiều so với các nước trong khu vực nhưng Việt Nam đang tăng tốc thúc đẩy vị thế và nắm bắt cơ hội từ nhu cầu AI ngày càng tăng. Sự ủng hộ của chính phủ và các khoản đầu tư của các doanh nghiệp vào việc triển khai AI và hạ tầng là những điểm nổi bật. Theo báo cáo của Savills vào tháng 5/2024, giá trị thị trường Data Center Việt Nam được dự báo sẽ đạt 1,04 tỷ USD vào năm 2028, tăng từ 561 triệu USD năm 2022, với CAGR 10,7%.

Việt Nam được đánh giá là có tiềm năng thu hút nhiều khoản đầu tư hơn vào lĩnh vực DC bởi định hướng trở thành trung tâm công nghệ của khu vực, thúc đẩy chuyển đổi số, xây dựng nền kinh tế số cùng với các động lực pháp lý như Luật Viễn thông 2023 (có hiệu lực từ ngày 1/7/2024) nới lỏng các quy định về tỷ lệ sở và đầu tư hữu nước ngoài vào lĩnh vực DC, Nghị định 53/2022/NĐ-CP hướng dẫn thực hiện Luật An ninh mạng yêu cầu lưu trữ dữ liệu tại Việt Nam, v.v.

Tháng 12/2024: Chính phủ Việt Nam và Nvidia ký thỏa thuận hợp tác thành lập trung tâm nghiên cứu và phát triển AI và trung tâm dữ liệu AI tại Việt Nam nhằm khuyến khích triển khai AI và mở rộng cơ hội việc làm trong nước.

Kết luận:

Làn sóng AI và nhu cầu điện toán đám mây đang đẩy thị trường trung tâm dữ liệu toàn cầu bước vào chu kỳ tăng trưởng mạnh nhất từ trước đến nay, với nhu cầu hạ tầng, năng lượng và GPU tăng vượt xa các lĩnh vực CNTT khác. Trong bức tranh đó, Việt Nam – dù mới ở giai đoạn đầu – đang trỗi dậy như một điểm đến đầu tư giàu tiềm năng nhờ tốc độ số hóa nhanh, chính sách cởi mở và sự tham gia của các doanh nghiệp lớn

Xem thêm tại : AI Data Center – “Trụ cột hạ tầng” định hình kỷ nguyên trí tuệ nhân tạo

Bạn đang tìm kiếm một giải pháp quản lý khu công nghiệp và đô thị thông minh toàn diện ?

Liên hệ với VNTT ngay hôm nay để được Demo và tư vấn triển khai miễn phí !

—————————–

Công ty CP Công nghệ & Truyền thông Việt Nam (VNTT)

– Địa chỉ: Tầng 16, Toà nhà WTC Tower , Số 1, Đường Hùng Vương, Phường Bình Dương, Thành phố Hồ Chí Minh.

– Hotline: 1800 9400 – 0274 222 0222

– Email: marketing@vntt.com.vn

– Facebook: https://facebook.com/eDatacenterVNTT

– Zalo OA: https://zalo.me/edatacentervntt